Hướng dẫn chi tiết cách khai thuế TNCN đối với cá nhân có thu nhập từ chuyển nhượng vốn góp, chuyển nhượng vốn cổ phần chi tiết!

Kê khai thuế TNCN từ hoạt động chuyển nhượng vốn góp

1. Nguyên tắc khai thuế TNCN

- Đối với cá nhân cư trú: Cá nhân cư trú chuyển nhượng vốn góp phải khai thuế theo từng lần chuyển nhượng vốn góp không phân biệt có hay không phát sinh thu nhập tính thuế.

- Đối với cá nhân không cư trú: Cá nhân không cư trú có thu nhập từ hoạt động chuyển nhượng vốn góp tại Việt Nam không phải khai

thuế trực tiếp với cơ quan thuế mà tổ chức, cá nhân nhận chuyển nhượng thực hiện khai thuế. Trường hợp bên nhận chuyển nhượng là cá nhân thì khai thuế theo từng lần phát sinh.

- Khi chuyển nhượng vốn góp không có căn cứ xác định đã hoàn thành nghĩa vụ thuế: Doanh nghiệp, tổ chức làm thủ tục thay đổi danh sách thành viên góp vốn trong trường hợp chuyển nhượng vốn góp mà không có chứng từ chứng minh cá nhân chuyển nhượng vốn góp đã hoàn thành nghĩa vụ thuế thì doanh nghiệp có trách nhiệm khai thuế, nộp thuế thay cho cá nhân đó.

2. Hồ sơ khai thuế TNCN

Hồ sơ khai thuế đối với cá nhân cư trú có thu nhập từ hoạt động chuyển nhượng vốn gồm:

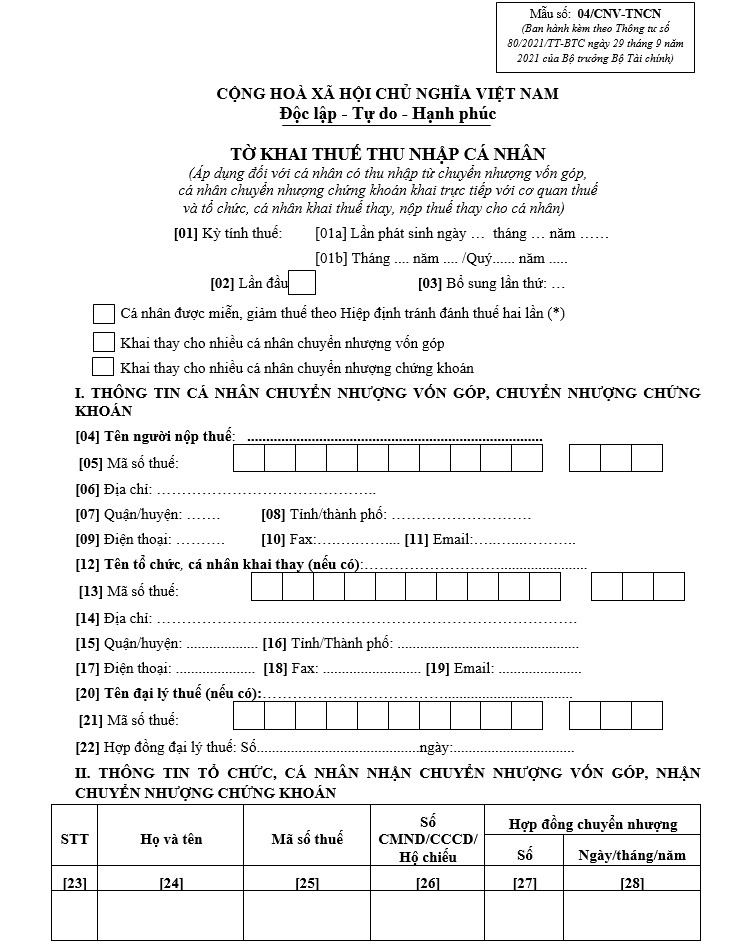

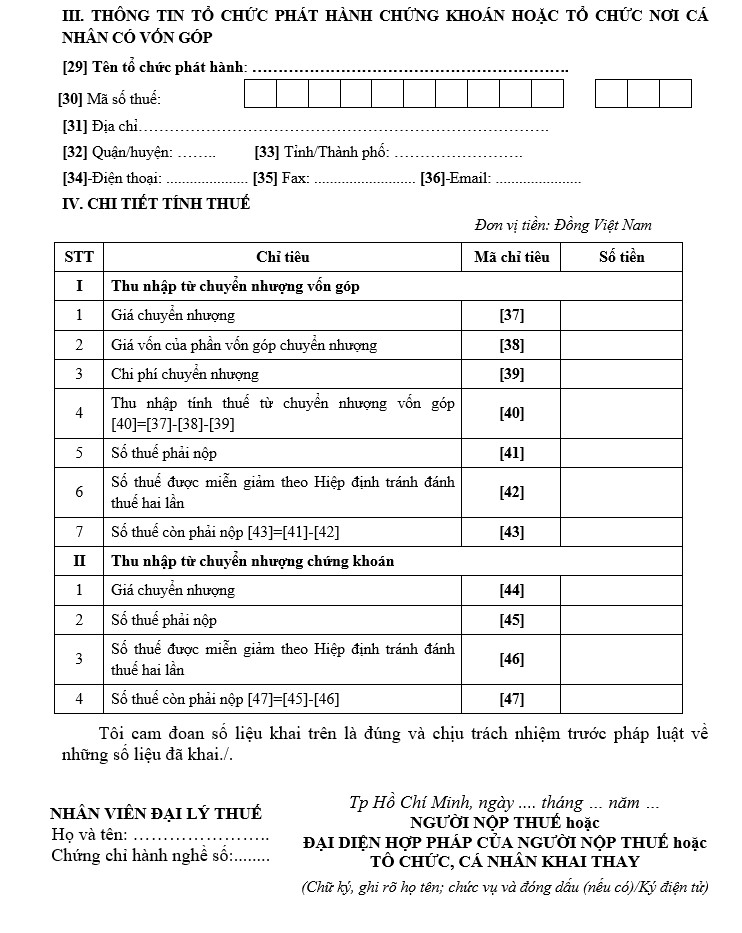

- Tờ khai thuế TNCN từ hoạt động chuyển nhượng vốn góp theo mẫu số 04/CNV-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC;

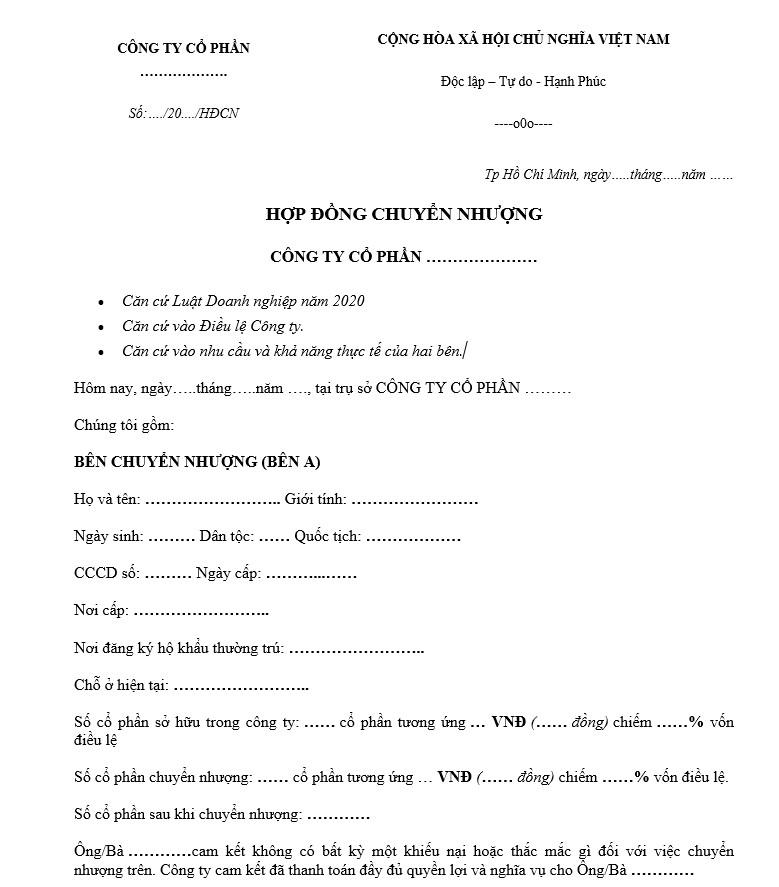

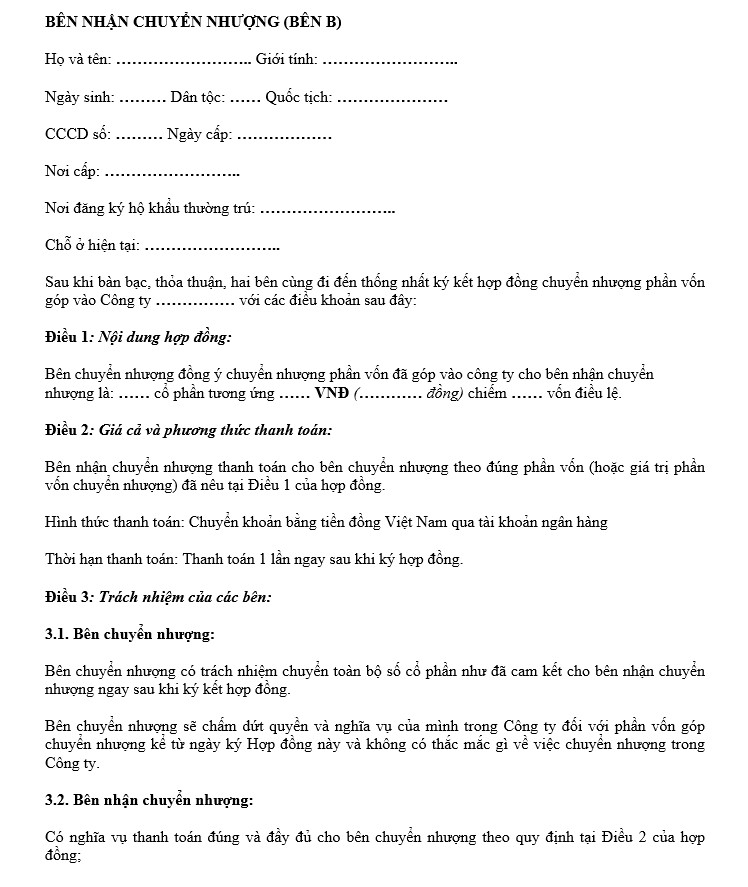

- Bản sao hợp đồng chuyển nhượng vốn;

- Chứng từ xác định giá trị vốn góp theo sổ sách kế toán (giấy xác nhận góp vốn) hoặc hợp đồng mua lại phần vốn góp trong trường hợp có vốn góp chuyển nhượng do mua lại;

- Bản sao các hóa đơn, chứng từ chứng minh chi phí liên quan đến hoạt động chuyển nhượng vốn góp.

3. Nơi nộp hồ sơ khai thuế TNCN

Doanh nghiệp nộp hồ sơ khai thuế tại cơ quan thuế trực tiếp quản lý doanh nghiệp có vốn góp được chuyển nhượng.

4. Thời hạn nộp hồ sơ khai thuế TNCN

- Trường hợp cá nhân trực tiếp khai thuế: Ngày thứ 10, kể từ ngày hợp đồng chuyển nhượng vốn góp có hiệu lực.

- Trường hợp doanh nghiệp kê khai thuế thay cho cá nhân: Thời điểm nộp hồ sơ khai thuế chậm nhất là trước thời điểm doanh nghiệp làm thủ tục thay đổi danh sách thành viên góp.

5. Thời hạn nộp tiền thuế TNCN

Thời hạn nộp tiền thuế TNCN phát sinh là thời hạn trên thông báo nộp thuế của cơ quan thuế.

6. Tờ khai thuế TNCN

Kê khai thuế TNCN từ hoạt động chuyển nhượng cổ phần

1. Nguyên tắc khai thuế TNCN

- Cá nhân chuyển nhượng cổ phần khai thuế theo từng lần phát sinh;

- Doanh nghiệp thực hiện thay đổi danh sách cổ đông nhưng không có chứng từ chứng minh cá nhân chuyển nhượng cổ phần đã hoàn thành nghĩa vụ thuế thì doanh nghiệp có trách nhiệm khai thuế, nộp thuế thay cho cá nhân đó.

2. Hồ sơ khai thuế TNCN

Hồ sơ khai thuế đối với cá nhân chuyển nhượng cổ phần kê khai trực tiếp với cơ quan thuế gồm:

- Tờ khai thuế TNCN từ hoạt động chuyển nhượng chứng khoán theo mẫu số 04/CNV-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC;

- Bản sao hợp đồng chuyển nhượng cổ phần.

3. Nơi nộp hồ sơ khai thuế TNCN

Cá nhân nộp hồ sơ khai thuế tại cơ quan thuế quản lý doanh nghiệp phát hành cổ phần mà cá nhân chuyển nhượng.

4. Thời hạn nộp hồ sơ khai thuế TNCN

- Trường hợp cá nhân trực tiếp khai thuế: Chậm nhất là 10 ngày, kể từ ngày hợp đồng chuyển nhượng cổ phần có hiệu lực.

- Trường hợp doanh nghiệp khai thuế thay cho cá nhân: Thời điểm nộp hồ sơ khai thuế chậm nhất là trước thời điểm doanh nghiệp thực hiện thủ tục thay đổi danh sách cổ đông.

5. Thời hạn nộp tiền thuế TNCN

Thời hạn nộp tiền thuế phát sinh là thời hạn nộp hồ sơ khai thuế.

6. Mẫu tờ khai Hợp đồng chuyển nhượng

Bluecom - Đơn vị cung cấp dịch vụ đại lý thuế hàng đầu

CÔNG TY CỔ PHẦN ỨNG DỤNG VÀ PHÁT TRIỂN CÔNG NGHỆ BLUECOM VIỆT NAM

VPGD: P810 Tòa Trung Rice City Linh Đàm, P Hoàng Liệt, Hoàng Mai, Hà Nội

Trụ sở: Số 01, ngõ 117 Đặng Tiến Đông, P Trung Liệt, Đống Đa, Hà Nội

Hotline: 024.39936229 - 84973282186

Email: dailythuebluecom@gmail.com