Từ năm 2026, việc tính thuế thu nhập cá nhân (TNCN) đối với thu nhập từ tiền lương, tiền công có một số điểm đáng chú ý, đặc biệt là điều chỉnh mức giảm trừ gia cảnh. Người lao động cần nắm rõ cách xác định thu nhập tính thuế, các khoản giảm trừ cũng như biểu thuế lũy tiến từng phần để xác định chính xác số thuế phải nộp.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách tính thuế TNCN năm 2026 từ tiền lương, tiền công, kèm ví dụ minh họa cụ thể để người lao động và doanh nghiệp dễ áp dụng trong thực tế.

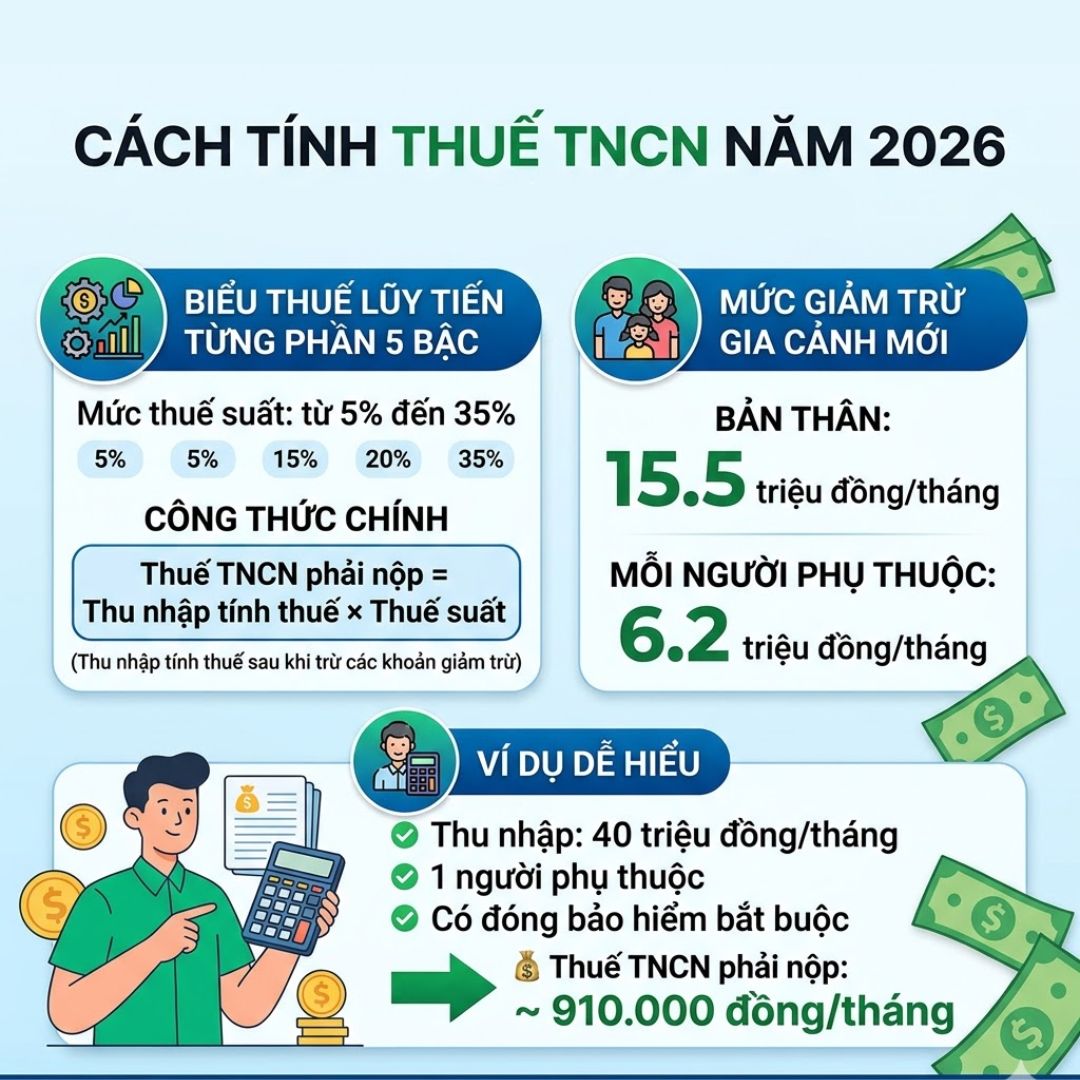

1. Cách tính thuế TNCN 2026 đối với cá nhân cư trú

Theo quy định áp dụng từ năm 2026, mức giảm trừ gia cảnh khi tính thuế thu nhập cá nhân được điều chỉnh như sau:

- Giảm trừ cho bản thân người nộp thuế: 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm)

- Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng

Như vậy, nếu cá nhân không có người phụ thuộc thì chỉ khi thu nhập chịu thuế vượt 15,5 triệu đồng mỗi tháng mới phát sinh nghĩa vụ nộp thuế thu nhập cá nhân.

Công thức tính thuế TNCN

Thuế thu nhập cá nhân phải nộp được xác định theo công thức:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế − Các khoản giảm trừ

Các thành phần được xác định cụ thể như sau:

Thu nhập chịu thuế

Thu nhập chịu thuế được xác định theo công thức:

Thu nhập chịu thuế = Tổng thu nhập − Các khoản được miễn thuế

Tổng thu nhập thường bao gồm:

- Tiền lương, tiền công

- Tiền thưởng

- Các khoản phụ cấp và lợi ích khác có tính chất tiền lương

Một số khoản thu nhập được miễn thuế theo quy định sẽ không tính vào thu nhập chịu thuế.

Các khoản giảm trừ

Trước khi tính thuế, người nộp thuế được trừ các khoản sau:

- Giảm trừ gia cảnh cho bản thân: 15,5 triệu đồng/tháng

- Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng

- Các khoản bảo hiểm bắt buộc như BHXH, BHYT, BHTN

- Các khoản đóng góp từ thiện, nhân đạo hoặc khuyến học hợp lệ

Sau khi trừ các khoản trên, phần còn lại chính là thu nhập tính thuế dùng để xác định số thuế phải nộp.

2. Biểu thuế thu nhập cá nhân năm 2026

Đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú, thuế TNCN được tính theo biểu thuế lũy tiến từng phần gồm 5 bậc như sau:

| Bậc thuế | Thu nhập tính thuế/tháng | Thuế suất |

|---|---|---|

| Bậc 1 | Đến 10 triệu đồng | 5% |

| Bậc 2 | Trên 10 – 30 triệu đồng | 10% |

| Bậc 3 | Trên 30 – 60 triệu đồng | 20% |

| Bậc 4 | Trên 60 – 100 triệu đồng | 30% |

| Bậc 5 | Trên 100 triệu đồng | 35% |

Theo nguyên tắc lũy tiến từng phần, thu nhập sẽ được chia thành từng phần tương ứng với từng bậc thuế và áp dụng mức thuế suất tương ứng.

3. Ví dụ minh họa cách tính thuế TNCN năm 2026

Để hiểu rõ hơn cách tính thuế thu nhập cá nhân, hãy xem ví dụ sau:

Ví dụ:

Ông A có thu nhập từ tiền lương trong tháng là 40 triệu đồng. Ngoài ra:

- Ông A có 1 người phụ thuộc

- Khoản bảo hiểm bắt buộc phải đóng là 10,5% tiền lương

Bước 1: Xác định thu nhập chịu thuế

Thu nhập chịu thuế của ông A là: 40 triệu đồng

Bước 2: Xác định các khoản giảm trừ

Các khoản giảm trừ gồm:

- Giảm trừ bản thân: 15,5 triệu đồng

- Giảm trừ 1 người phụ thuộc: 6,2 triệu đồng

- Bảo hiểm bắt buộc: 40 triệu × 10,5% = 4,2 triệu đồng

Tổng các khoản giảm trừ: 15,5 + 6,2 + 4,2 = 25,9 triệu đồng

Bước 3: Xác định thu nhập tính thuế

Thu nhập tính thuế: 40 triệu − 25,9 triệu = 14,1 triệu đồng

Bước 4: Tính số thuế phải nộp

Áp dụng biểu thuế lũy tiến:

- Phần thu nhập đến 10 triệu: 10 triệu × 5% = 0,5 triệu đồng

- Phần thu nhập từ 10 triệu đến 14,1 triệu: (14,1 − 10) × 10% = 0,41 triệu đồng

Tổng số thuế phải nộp: 0,5 + 0,41 = 0,91 triệu đồng

Như vậy, số thuế thu nhập cá nhân ông A phải nộp trong tháng là 910.000 đồng.

4. Cách tính thuế TNCN đối với cá nhân không cư trú

Đối với cá nhân không cư trú tại Việt Nam, cách tính thuế thu nhập cá nhân đơn giản hơn so với cá nhân cư trú.

Thuế TNCN phải nộp được xác định theo công thức:

Thuế TNCN phải nộp = Thu nhập chịu thuế × 20%

Trong trường hợp này:

- Không áp dụng giảm trừ gia cảnh

- Không áp dụng biểu thuế lũy tiến

- Áp dụng một mức thuế suất cố định 20%

Thu nhập chịu thuế vẫn được xác định từ tiền lương, tiền công và các khoản có tính chất tương tự.

5. Một số lưu ý khi tính thuế TNCN năm 2026

Khi tính thuế thu nhập cá nhân từ tiền lương, tiền công, người lao động và doanh nghiệp cần lưu ý:

- Thuế TNCN chỉ phát sinh khi thu nhập vượt mức giảm trừ gia cảnh.

- Cần xác định đúng các khoản được miễn thuế và các khoản giảm trừ trước khi tính thuế.

- Thuế TNCN của cá nhân cư trú được tính theo biểu thuế lũy tiến từng phần, do đó phải chia thu nhập theo từng bậc thuế.

- Doanh nghiệp thường khấu trừ thuế TNCN trước khi trả lương cho người lao động.

- Cuối năm, người lao động có thể thực hiện quyết toán thuế TNCN để hoàn thuế hoặc nộp bổ sung nếu có chênh lệch.

Việc hiểu rõ cách tính thuế thu nhập cá nhân năm 2026 từ tiền lương, tiền công giúp người lao động chủ động trong việc xác định nghĩa vụ thuế của mình. Đồng thời, doanh nghiệp cũng cần nắm rõ quy định để thực hiện khấu trừ và kê khai thuế đúng quy định.

Khi xác định thuế TNCN, cần đặc biệt chú ý đến mức giảm trừ gia cảnh, các khoản bảo hiểm bắt buộc và biểu thuế lũy tiến từng phần, vì đây là những yếu tố quan trọng quyết định số thuế phải nộp.

Bluecom - Đơn vị cung cấp dịch vụ đại lý thuế hàng đầu

CÔNG TY CỔ PHẦN ỨNG DỤNG VÀ PHÁT TRIỂN CÔNG NGHỆ BLUECOM VIỆT NAM

VPGD: P810 Tòa Trung Rice City Linh Đàm, P Hoàng Liệt, Hoàng Mai, Hà Nội

Trụ sở: Số 01, ngõ 117 Đặng Tiến Đông, P Trung Liệt, Đống Đa, Hà Nội

Hotline: 024.39936229 - 84973282186

Email: dailythuebluecom@gmail.com