Trong bối cảnh nền kinh tế Việt Nam đang ngày càng hội nhập sâu rộng với thế giới, vai trò của các doanh nghiệp nhỏ và vừa (DNNVV) ngày càng trở nên quan trọng. Theo thống kê, DNNVV chiếm đến hơn 97% tổng số doanh nghiệp đang hoạt động tại Việt Nam và đóng góp đáng kể vào GDP, tạo công ăn việc làm và thúc đẩy đổi mới sáng tạo. Tuy nhiên, đây cũng là nhóm doanh nghiệp dễ bị tổn thương nhất khi đối mặt với những biến động về kinh tế, thị trường hay chi phí đầu vào. Do đó, việc Nhà nước có các chính sách hỗ trợ, đặc biệt là liên quan đến miễn, giảm thuế thu nhập doanh nghiệp (TNDN) cho DNNVV là một vấn đề được rất nhiều người quan tâm.

Định nghĩa doanh nghiệp nhỏ và vừa

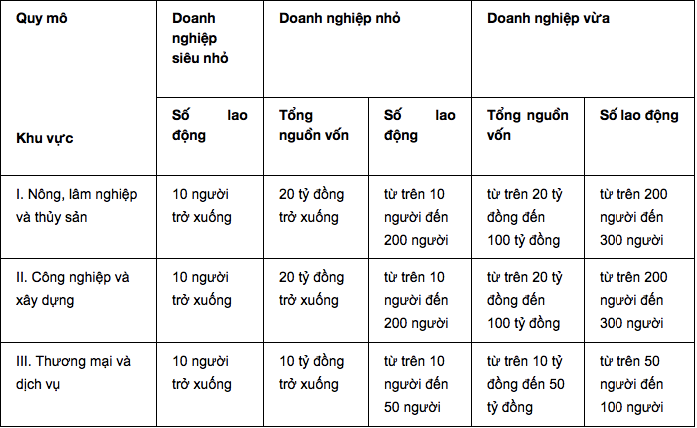

Theo quy định tại Luật Hỗ trợ Doanh nghiệp nhỏ và vừa số 04/2017/QH14, DNNVV là doanh nghiệp được thành lập, tổ chức và hoạt động theo quy định của pháp luật, có quy mô lao động, tổng doanh thu và tổng nguồn vốn phù hợp với các tiêu chí do Chính phủ quy định. Cụ thể, Nghị định 80/2021/NĐ-CP ngày 26/8/2021 đã phân loại DNNVV thành 3 nhóm:

-

Doanh nghiệp siêu nhỏ

-

Doanh nghiệp nhỏ

-

Doanh nghiệp vừa

Việc xác định quy mô của doanh nghiệp không chỉ mang tính chất phân loại mà còn là cơ sở để áp dụng các chính sách hỗ trợ, bao gồm chính sách thuế.

Chính sách thuế thu nhập doanh nghiệp hiện hành

Theo quy định tại Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12, mức thuế suất phổ thông hiện nay áp dụng cho hầu hết doanh nghiệp là 20%. Tuy nhiên, Nhà nước cũng có những chính sách ưu đãi dành cho một số lĩnh vực, ngành nghề, địa bàn ưu đãi đầu tư hoặc đối tượng doanh nghiệp cụ thể – trong đó có DNNVV.

Doanh nghiệp nhỏ và vừa có được miễn, giảm thuế TNDN không?

Câu trả lời là có, tuy nhiên không phải tất cả các DNNVV đều được miễn hoặc giảm thuế TNDN một cách tự động. Việc được hưởng ưu đãi thuế phụ thuộc vào nhiều yếu tố như ngành nghề kinh doanh, địa bàn hoạt động, lĩnh vực đầu tư, tính chất đổi mới sáng tạo, hoặc việc đăng ký tham gia vào các chương trình hỗ trợ từ Nhà nước.

a) Ưu đãi thuế cho DNNVV theo lĩnh vực, địa bàn

Một số DNNVV hoạt động trong lĩnh vực ưu đãi như công nghệ cao, nông nghiệp ứng dụng công nghệ cao, giáo dục – đào tạo, y tế, môi trường... hoặc đặt tại địa bàn khó khăn, đặc biệt khó khăn sẽ được hưởng mức thuế suất ưu đãi 10%, 15% trong một số năm đầu hoạt động. Đồng thời, các doanh nghiệp này còn có thể được miễn thuế TNDN trong 2 – 4 năm đầu và giảm 50% trong 4 – 9 năm tiếp theo, tùy trường hợp.

b) Ưu đãi cho doanh nghiệp khởi nghiệp sáng tạo

Theo Luật Hỗ trợ DNNVV và các hướng dẫn liên quan, doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo – nếu được xác nhận theo quy định – có thể được hưởng các chính sách ưu đãi về thuế, trong đó có thể được xem xét miễn thuế TNDN trong một khoảng thời gian nhất định.

c) Ưu đãi khi chuyển đổi hộ kinh doanh sang doanh nghiệp

Một chính sách đáng chú ý là từ năm 2021, theo Nghị định 80/2021/NĐ-CP, hộ kinh doanh khi chuyển đổi thành doanh nghiệp nhỏ hoặc vừa sẽ được miễn thuế thu nhập doanh nghiệp trong thời hạn 2 năm, kể từ khi thành lập. Đây được coi là một biện pháp khuyến khích "chuyển đổi chính thức" nhằm mở rộng nền kinh tế có kiểm soát và tạo điều kiện thuận lợi cho các chủ thể kinh doanh cá thể bước vào khu vực doanh nghiệp.

d) Ưu đãi trong khuôn khổ chương trình hỗ trợ DNNVV

Nhà nước còn có các chương trình hỗ trợ cụ thể, ví dụ như hỗ trợ tư vấn pháp lý, chuyển đổi số, đào tạo nhân lực... Trong một số chương trình, DNNVV khi tham gia có thể được hưởng thêm các ưu đãi về thuế như giảm chi phí được tính vào chi phí hợp lý khi tính thuế TNDN hoặc được hoàn thuế với một số khoản chi đặc thù.

Một số lưu ý và điều kiện

Mặc dù có nhiều chính sách miễn, giảm thuế thu nhập doanh nghiệp cho DNNVV, nhưng để được áp dụng, doanh nghiệp phải đáp ứng đầy đủ các điều kiện pháp lý như:

-

Đăng ký đầy đủ thông tin theo quy định tại Sở Kế hoạch và Đầu tư;

-

Có sổ sách kế toán, báo cáo tài chính rõ ràng, minh bạch;

-

Đảm bảo không vi phạm pháp luật về thuế;

-

Thực hiện đầy đủ nghĩa vụ kê khai, quyết toán thuế hàng năm.

Việc không tuân thủ các điều kiện trên có thể khiến doanh nghiệp mất quyền được miễn, giảm thuế hoặc bị truy thu thuế, xử phạt vi phạm hành chính.

Việc miễn, giảm thuế thu nhập doanh nghiệp cho DNNVV là một chính sách đúng đắn, góp phần giảm bớt gánh nặng tài chính cho khu vực doanh nghiệp vốn có nguồn lực hạn chế. Tuy nhiên, doanh nghiệp cần chủ động nắm rõ các quy định pháp luật hiện hành, hiểu đúng về đối tượng áp dụng và chuẩn bị đầy đủ hồ sơ để được hưởng ưu đãi. Đồng thời, Nhà nước cũng cần tiếp tục hoàn thiện chính sách, đơn giản hóa thủ tục hành chính và nâng cao hiệu quả thực thi để chính sách ưu đãi thực sự phát huy hiệu quả.

Bluecom - Đơn vị cung cấp dịch vụ đại lý thuế hàng đầu

CÔNG TY CỔ PHẦN ỨNG DỤNG VÀ PHÁT TRIỂN CÔNG NGHỆ BLUECOM VIỆT NAM

VPGD: P810 Tòa Trung Rice City Linh Đàm, P Hoàng Liệt, Hoàng Mai, Hà Nội

Trụ sở: Số 01, ngõ 117 Đặng Tiến Đông, P Trung Liệt, Đống Đa, Hà Nội

Hotline: 024.39936229 - 84973282186

Email: dailythuebluecom@gmail.com