Hướng dẫn khai thuế điện tử qua mạng đối với hộ kinh doanh? Cách lập mẫu 01/CNKD Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh?

Hướng dẫn khai thuế điện tử qua mạng đối với hộ kinh doanh?

Người đăng ký nộp Thuế điện tử cần thực hiện các bước sau:

Bước 1: Đăng nhập website Thuế điện tử để nộp tờ khai thuế điện tử

- Truy cập website https://thuedientu.gdt.gov.vn => Chọn mục [Cá Nhân]

Bước 2: Sau khi chọn mục [Cá Nhân], hệ thống sẽ tự chuyển bạn về website https://canhan.gdt.gov.vn/ = > chọn [Đăng Nhập]

Bước 3: Nhập mã số thuế hộ kinh doanh và mã xác nhận

Bước 4: Nhập mật khẩu đăng nhập hệ thống kê khai thuế điện tử hộ kinh doanh

- Dùng mật khẩu đăng nhập hệ thống nộp tờ khai thuế điện tử hộ kinh doanh (mật khẩu này đã được cơ quan thuế cấp qua tin nhắn điện thoại)=> Bấm [Đăng Nhập]

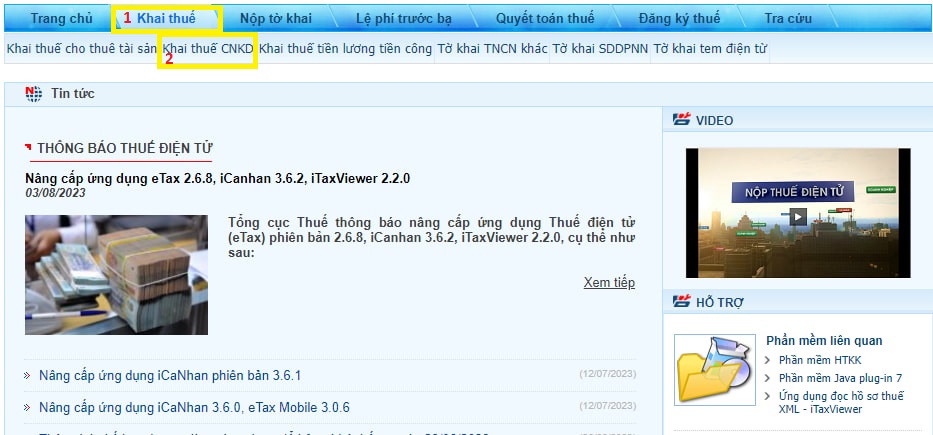

Bước 5: Chọn tab [Kê khai thuế] để bắt đầu việc kê khai thuế điện tử hộ kinh doanh

- Chọn loại tờ khai => Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (TT40/2021)

- Lựa chọn hình thức khai thuế hộ kinh doanh nộp thuế theo phương pháp kê khai chỉ chọn tháng hoặc quý, nhấn tiếp tục.

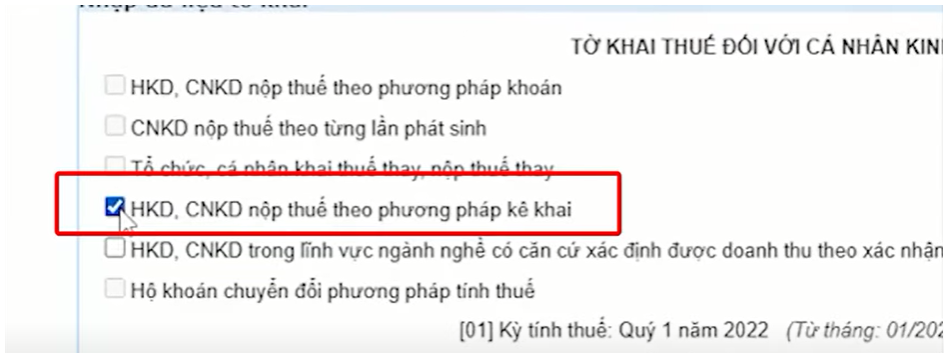

Bước 6: Màn hình sẽ hiển thị thông tin tờ khai 01/CNKD, tại tờ khai 01 CNKD người nộp thuế chọn HKD,CNKD nộp thuế theo phương pháp kê khai.

Sau đó thực hiện khai đầy đủ các thông tin định danh, thông tin để xác định nghĩa vụ thuế.

Lưu ý khi kê khai: Tại phần A, người nộp thuế khai doanh thu tính thuế giá trị gia tăng, doanh thu tính thuế thu nhập cá nhân phát sinh trong kỳ khai thuế theo từng nhóm ngành nghề

- Trường hợp người nộp thuế có hoạt động kinh doanh không chịu thuế GTGT, không phải khai thuế GTGT thuộc diện chịu thuế GTGT 0 % theo pháp luật về thuế GTGT thì người nộp thuế không phải khai doanh thu tính thuế GTGT phát sinh đối với hoạt động này nhưng vẫn phải khai doanh thu tính thuế, thu nhập cá nhân.

- Tại phần B, người nộp thuế có phát sinh hoạt động bán hàng, hóa dịch vụ chịu thuế tiêu thụ đặc biệt thì nhấn chọn loại hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt chọn đơn vị tính và khai doanh thu tính thuế tiêu thụ đặc biệt. Nếu không phát sinh thì không phải khai.

- Tại phần C người nộp thuế có phát sinh hoạt động khai thác tài nguyên khoáng sản hoặc bán hàng hóa sản phẩm chịu thuế, phí bảo vệ môi trường thì nhấn chọn tên tài nguyên hàng hóa sản phẩm, chọn đơn vị tính và khai doanh thu tính thuế phí tương ứng.

Bước 7: Sau khi khai xong tờ khai 01/CNKD => chọn 01-2/BK- HĐKD.

Lưu ý: Nếu màn hình không hiển thị mẫu 01-2/BK- HĐKD để bạn chọn thì bạn Nhấn chọn thêm phụ lục

- Nếu trong kỳ kê khai, hộ kinh doanh phương pháp kê khai không phát sinh giảm thế, vẫn phải đính kèm phụ lục nhưng để trống.

- Bấm [Tiếp tục] => chọn Chấp nhận.

Bước 8: Sau khi chọn phụ lục 01-2/BK- HĐKD màn hình sẽ hiển thị thông tin phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh cá nhân kinh doanh mẫu số 01-2/BK- HĐKD.

Sau khi khai xong người nộp thuế nhấn hoàn thành tờ khai.

Bước 9: Để nộp tờ khai nơi nộp thuế, nhấn chọn nộp tờ khai.

Chọn nộp tờ khai màn hình hiển thị thông tin xác thực nộp tờ khai nhập mã kiểm tra => chọn Tiếp tục.

Màn hình hiển thị giao diện đính kèm tài liệu thì bỏ qua và Nhấn chọn tiếp tục

Bước 10: Hệ thống ứng dụng của Tổng cục Thuế sẽ tự động gửi mã OTP vào điện thoại của người nộp thuế đã cung cấp khi đăng ký tài khoản giao dịch điện tử.

Người nộp thuế nhập chính xác mà OTP, nhấn chọn Tiếp tục => Màn hình hiển thị giao diện thông báo bạn đã nộp tờ khai thành công.

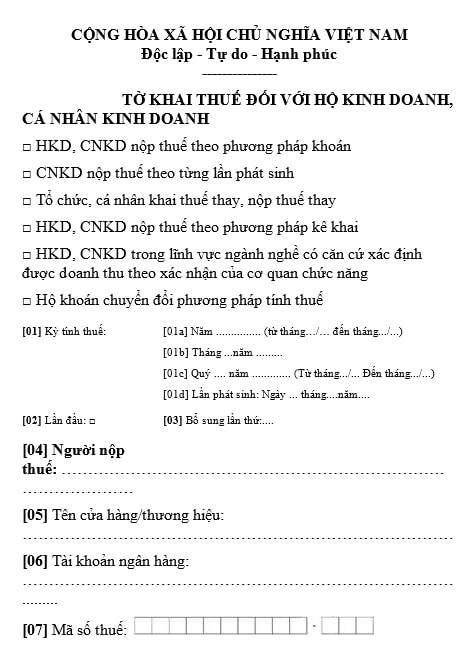

Mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu 01/CNKD ra sao? Cách ghi như thế nào?

Mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh là Mẫu 01/CNKD được ban hành kèm theo Thông tư 40/2021/TT-BTC.

Theo hướng dẫn tại Mẫu 01/CNKD, một số lưu ý khi kê khai tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh như sau:

- Chỉ tiêu [01] Kỳ tính thuế được áp dụng như sau:

+ Chỉ tiêu [01a] chỉ khai đối với HKD, CNKD nộp thuế theo phương pháp khoán.

+ Chỉ tiêu [01b] hoặc [01c] chỉ khai đối với HKD, CNKD nộp thuế theo phương pháp kê khai hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay khai thuế theo tháng hoặc quý.

+ Chỉ tiêu [01d] khai đối với HKD, CNKD nộp thuế theo từng lần phát sinh.

- Chỉ tiêu [08a] chỉ đánh dấu khi thông tin tại chỉ tiêu [08] có thay đổi so với lần khai trước liền kề.

- Chỉ tiêu [12a] chỉ đánh dấu khi thông tin tại chỉ tiêu [12b], [12c], [12d], [12đ] có thay đổi so với lần khai trước liền kề.

- Tại chỉ tiêu doanh thu, sản lượng: Nếu là Hộ khoán thì kê khai doanh thu, sản lượng dự kiến trung bình 1 tháng trong năm; Nếu là cá nhân kinh doanh nộp thuế theo từng lần phát sinh thì kê khai doanh thu, sản lượng phát sinh theo từng lần phát sinh. Nếu là hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai hoặc tổ chức khai thuế thay, nộp thuế thay thì kê khai doanh thu, sản lượng theo tháng hoặc theo quý tương ứng với kỳ tháng hoặc quý.

- Hộ kinh doanh, cá nhân kinh doanh theo hình thức hợp tác kinh doanh với tổ chức thì tổ chức khai thay kèm theo Tờ khai 01/CNKD Phụ lục Bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh theo mẫu 01-1/BK-CNKD và không phải khai các chỉ tiêu từ [04] đến [18].

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thì cá nhân khai kèm theo tờ khai 01/CNKD Phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh theo mẫu 01-2/BK-HĐKD trừ trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng.

- Phần C chỉ áp dụng đối với cá nhân được cấp phép khai thác tài nguyên khoáng sản.

Bluecom - Đơn vị cung cấp dịch vụ đại lý thuế hàng đầu

CÔNG TY CỔ PHẦN ỨNG DỤNG VÀ PHÁT TRIỂN CÔNG NGHỆ BLUECOM VIỆT NAM

VPGD: P810 Tòa Trung Rice City Linh Đàm, P Hoàng Liệt, Hoàng Mai, Hà Nội

Trụ sở: Số 01, ngõ 117 Đặng Tiến Đông, P Trung Liệt, Đống Đa, Hà Nội

Hotline: 024.39936229 - 84973282186

Email: dailythuebluecom@gmail.com