Trong bối cảnh thị trường lao động ngày càng linh hoạt, lao động thời vụ đang trở thành lựa chọn phổ biến cho nhiều người – từ sinh viên, người lao động tự do cho đến người muốn tăng thu nhập ngoài giờ. Tuy nhiên, điều mà nhiều người lao động thời vụ còn mơ hồ là: “Làm thời vụ thì có phải đóng thuế thu nhập cá nhân không?”

Câu hỏi tưởng chừng đơn giản này lại liên quan đến nhiều quy định pháp lý và có ảnh hưởng trực tiếp đến thu nhập thực tế của người lao động. Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về nghĩa vụ thuế thu nhập cá nhân đối với lao động thời vụ, từ đó chủ động trong việc kê khai và đảm bảo quyền lợi của mình.

1. Hiểu đúng về lao động thời vụ

Lao động thời vụ là người làm việc cho một tổ chức, doanh nghiệp hoặc cá nhân nhưng không ký hợp đồng lao động dài hạn, thường chỉ làm trong một khoảng thời gian ngắn (dưới 3 tháng), hoặc làm công việc mang tính tạm thời, theo mùa vụ.

Một số ví dụ thường gặp:

-

Sinh viên làm thêm trong các dịp lễ tết, bán hàng thời vụ.

-

Người lao động làm công việc phục vụ, giao hàng, gia công sản phẩm ngắn hạn.

-

Công nhân được thuê làm thời gian ngắn để hoàn thành đơn hàng.

Đây là lực lượng lao động quan trọng, giúp doanh nghiệp bổ sung nhân lực linh hoạt mà không cần ràng buộc dài hạn.

2. Căn cứ pháp lý về thuế thu nhập cá nhân đối với lao động thời vụ

Theo Luật Thuế thu nhập cá nhân năm 2007, sửa đổi, bổ sung năm 2012 và các văn bản hướng dẫn thi hành như Thông tư 111/2013/TT-BTC, cá nhân có thu nhập từ tiền lương, tiền công đều thuộc đối tượng phải nộp thuế thu nhập cá nhân nếu đáp ứng điều kiện nhất định.

Trong đó, lao động thời vụ được xếp vào nhóm "thu nhập từ tiền lương, tiền công", không phân biệt là hợp đồng dài hạn hay ngắn hạn.

Đặc biệt, tại Điều 25 Thông tư 111/2013/TT-BTC, có quy định cụ thể:

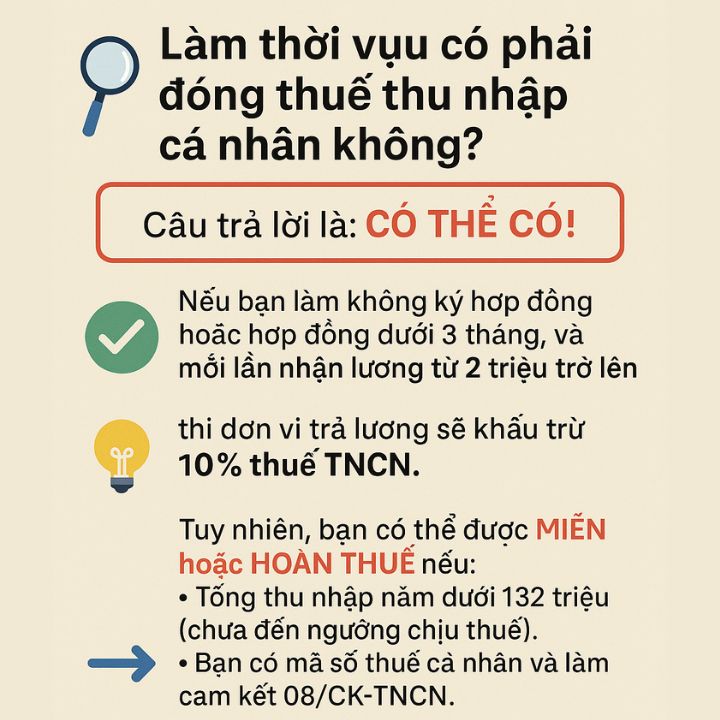

“Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công cho cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng có mức trả từ 2 triệu đồng/lần trở lên thì phải khấu trừ thuế theo tỷ lệ 10% trước khi chi trả.”

Như vậy, lao động thời vụ vẫn phải đóng thuế nếu thu nhập vượt ngưỡng quy định.

3. Khi nào lao động thời vụ phải nộp thuế thu nhập cá nhân?

Lao động thời vụ sẽ phải nộp thuế thu nhập cá nhân nếu đáp ứng cả hai điều kiện sau:

-

Không có hợp đồng lao động chính thức hoặc hợp đồng dưới 3 tháng.

-

Mỗi lần chi trả thu nhập từ 2 triệu đồng trở lên.

Khi đó, đơn vị chi trả sẽ thực hiện khấu trừ 10% trên tổng số tiền trước khi thanh toán cho người lao động.

📌 Ví dụ thực tế:

-

Anh A làm bảo vệ thời vụ trong 1 tháng, nhận được 4 triệu đồng. Do không ký hợp đồng dài hạn và thu nhập trên 2 triệu đồng/lần, nên doanh nghiệp sẽ khấu trừ 10%, tức 400.000 đồng. Anh A thực nhận 3,6 triệu đồng.

-

Chị B bán hàng thời vụ dịp lễ, nhận 1,8 triệu đồng/lần chi trả. Vì dưới ngưỡng 2 triệu đồng, doanh nghiệp không bắt buộc khấu trừ 10%.

4. Trường hợp được miễn hoặc hoàn thuế

Không phải lúc nào cũng phải “mất 10%” thu nhập. Pháp luật cho phép người lao động được miễn hoặc hoàn lại số thuế đã khấu trừ nếu đủ điều kiện.

✅ Được miễn khấu trừ 10% nếu:

Người lao động thời vụ chỉ có một nguồn thu nhập duy nhất tại nơi làm việc và tổng thu nhập chưa đến mức phải nộp thuế theo biểu lũy tiến từng phần (tức là chưa vượt mức giảm trừ gia cảnh).

Người lao động có thể làm Cam kết 08/CK-TNCN để tổ chức chi trả không khấu trừ thuế 10%, với điều kiện:

-

Có mã số thuế cá nhân.

-

Cam kết thu nhập cả năm không vượt mức chịu thuế (132 triệu đồng/năm nếu không có người phụ thuộc).

-

Là cư dân Việt Nam và có đầy đủ giấy tờ hợp pháp.

✅ Được hoàn thuế nếu:

Người lao động đã bị khấu trừ thuế 10% theo từng lần chi trả nhưng sau đó tổng thu nhập cả năm chưa đến mức phải nộp thuế.

Khi đó, người lao động có thể làm hồ sơ quyết toán thuế cuối năm để được hoàn lại số tiền đã nộp.

5. Mức thuế phải nộp và cách tính

Với lao động thời vụ không ký hợp đồng hoặc hợp đồng dưới 3 tháng, mức thuế thu nhập cá nhân là:

-

Thu nhập từ 2 triệu đồng/lần trở lên: khấu trừ 10%.

-

Nếu ký hợp đồng dài hạn hơn 3 tháng: thu nhập sẽ tính theo biểu thuế lũy tiến từng phần sau khi trừ giảm trừ gia cảnh.

| Mức thu nhập tính thuế (triệu đồng/tháng) | Thuế suất (%) |

|---|---|

| Đến 5 | 5 |

| Trên 5 – 10 | 10 |

| Trên 10 – 18 | 15 |

| Trên 18 – 32 | 20 |

| Trên 32 – 52 | 25 |

| Trên 52 – 80 | 30 |

| Trên 80 | 35 |

6. Những lưu ý quan trọng dành cho người lao động thời vụ

Để đảm bảo quyền lợi và tránh bị thiệt thòi, người lao động thời vụ cần chú ý:

-

Đăng ký mã số thuế cá nhân càng sớm càng tốt để có thể làm cam kết miễn khấu trừ hoặc quyết toán thuế.

-

Giữ lại các chứng từ khấu trừ thuế TNCN (chứng từ 02/TNCN) để sử dụng khi hoàn thuế.

-

Theo dõi tổng thu nhập hàng năm để xác định có cần làm quyết toán thuế hay không.

-

Yêu cầu đơn vị chi trả cung cấp đầy đủ giấy tờ, tránh tình trạng bị trừ thuế mà không có chứng từ khấu trừ hợp lệ.

Kết luận

Lao động thời vụ không nằm ngoài phạm vi điều chỉnh của Luật Thuế thu nhập cá nhân. Việc phải nộp thuế hay không phụ thuộc vào mức thu nhập, thời gian làm việc và hình thức hợp đồng.

Dù chỉ là làm việc ngắn hạn, người lao động thời vụ vẫn nên chủ động trang bị kiến thức về thuế, đăng ký mã số thuế cá nhân, và giữ chứng từ đầy đủ để tránh mất tiền oan. Đồng thời, đây cũng là một phần thể hiện sự tuân thủ pháp luật và góp phần xây dựng hệ thống thuế minh bạch, công bằng.

Bạn cần tư vấn thêm về thủ tục đăng ký mã số thuế, làm cam kết miễn thuế hay quyết toán cuối năm? Hãy liên hệ với đội ngũ tư vấn của chúng tôi để được hỗ trợ nhanh chóng và hiệu quả!

Bluecom - Đơn vị cung cấp dịch vụ đại lý thuế hàng đầu

CÔNG TY CỔ PHẦN ỨNG DỤNG VÀ PHÁT TRIỂN CÔNG NGHỆ BLUECOM VIỆT NAM

VPGD: P810 Tòa Trung Rice City Linh Đàm, P Hoàng Liệt, Hoàng Mai, Hà Nội

Trụ sở: Số 01, ngõ 117 Đặng Tiến Đông, P Trung Liệt, Đống Đa, Hà Nội

Hotline: 024.39936229 - 84973282186

Email: dailythuebluecom@gmail.com