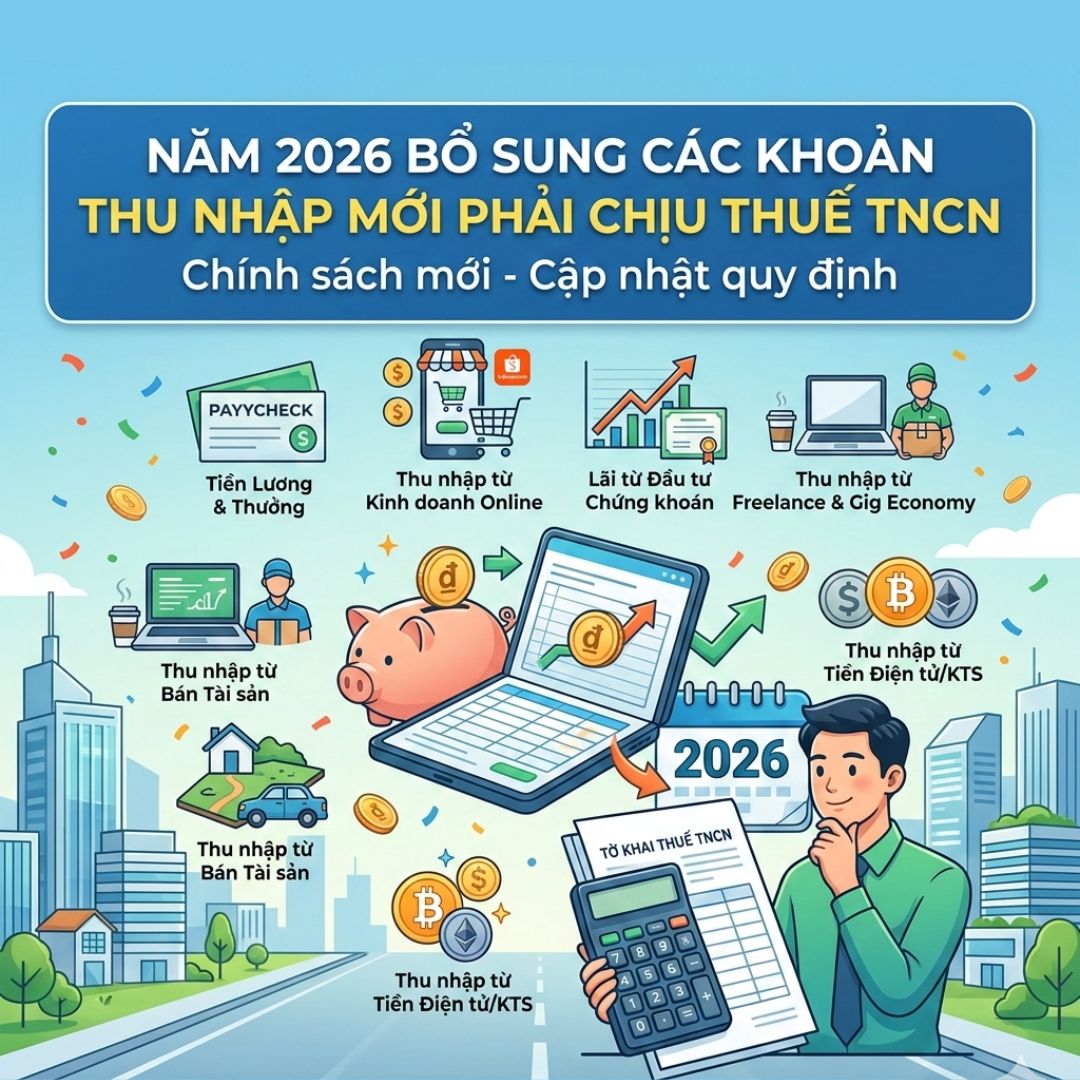

Luật Thuế thu nhập cá nhân năm 2025 đã được Quốc hội thông qua với nhiều nội dung sửa đổi quan trọng và sẽ chính thức có hiệu lực từ ngày 01/7/2026. Một trong những điểm đáng chú ý của luật này là việc bổ sung thêm nhiều loại thu nhập mới vào diện chịu thuế thu nhập cá nhân (TNCN), nhằm phù hợp với thực tiễn phát triển của nền kinh tế số, các loại tài sản mới cũng như các hoạt động giao dịch hiện đại.

So với quy định trước đây, luật mới vẫn giữ nguyên các nhóm thu nhập truyền thống như thu nhập từ tiền lương, tiền công; thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền… Tuy nhiên, luật đã bổ sung thêm một số khoản thu nhập mới để đảm bảo quản lý thuế đầy đủ và công bằng hơn giữa các nguồn thu nhập khác nhau trong xã hội.

Dưới đây là các khoản thu nhập mới đáng chú ý sẽ thuộc diện chịu thuế TNCN từ năm 2026.

1. Thu nhập từ kinh doanh trên nền tảng số và thương mại điện tử

Một trong những điểm mới quan trọng của Luật Thuế thu nhập cá nhân năm 2025 là quy định rõ thu nhập từ hoạt động kinh doanh trên nền tảng số và thương mại điện tử thuộc diện chịu thuế TNCN.

Trước đây, pháp luật thuế chỉ quy định chung về thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa và dịch vụ. Tuy nhiên, trong những năm gần đây, hoạt động kinh doanh trực tuyến phát triển rất mạnh, đặc biệt là thông qua các nền tảng mạng xã hội, sàn thương mại điện tử và các nền tảng nội dung số.

Các hình thức tạo thu nhập phổ biến hiện nay bao gồm:

- Bán hàng trên các sàn thương mại điện tử

- Bán hàng qua mạng xã hội

- Kiếm tiền từ quảng cáo, sáng tạo nội dung trên nền tảng số

- Cung cấp dịch vụ trực tuyến hoặc dịch vụ số

- Hợp tác kinh doanh với các nền tảng xuyên biên giới

Luật mới đã xác định rõ các khoản thu nhập phát sinh từ các hoạt động này thuộc diện chịu thuế TNCN. Điều này giúp cơ quan thuế có cơ sở pháp lý rõ ràng hơn để quản lý thu nhập từ kinh doanh online – lĩnh vực đang phát triển nhanh trong nền kinh tế hiện nay.

2. Thu nhập từ chuyển nhượng tài sản số

Luật Thuế thu nhập cá nhân năm 2025 cũng bổ sung quy định về thu nhập từ chuyển nhượng tài sản số là thu nhập chịu thuế.

Tài sản số là khái niệm đang ngày càng phổ biến trong nền kinh tế số, bao gồm nhiều loại tài sản tồn tại dưới dạng kỹ thuật số và được giao dịch thông qua nền tảng công nghệ.

Một số ví dụ về tài sản số có thể kể đến như:

- Các tài sản được tạo ra trên nền tảng blockchain

- Quyền sở hữu các sản phẩm kỹ thuật số

- Các tài sản số có thể giao dịch, chuyển nhượng

Khi cá nhân thực hiện việc chuyển nhượng các tài sản này và phát sinh lợi nhuận, khoản thu nhập đó sẽ thuộc diện phải kê khai và nộp thuế TNCN theo quy định.

Việc bổ sung loại thu nhập này vào diện chịu thuế giúp hệ thống pháp luật thuế bắt kịp với sự phát triển của các loại tài sản mới trong nền kinh tế số.

3. Thu nhập từ chuyển nhượng vàng miếng

Một điểm mới đáng chú ý khác là thu nhập từ chuyển nhượng vàng miếng cũng được đưa vào diện chịu thuế thu nhập cá nhân.

Trước đây, hoạt động mua bán vàng miếng của cá nhân chưa có quy định cụ thể về việc đánh thuế đối với phần lợi nhuận phát sinh từ việc chuyển nhượng. Tuy nhiên, với quy định mới, các khoản lợi nhuận phát sinh từ việc mua bán vàng miếng có thể thuộc diện phải chịu thuế TNCN.

Luật giao Chính phủ quy định cụ thể về cơ chế áp dụng, bao gồm:

- Ngưỡng thu nhập chịu thuế

- Phương pháp xác định thu nhập tính thuế

- Thời điểm áp dụng và thuế suất

Quy định này được đưa ra nhằm tăng cường quản lý hoạt động đầu tư vàng, đồng thời góp phần hạn chế tình trạng đầu cơ và đảm bảo sự minh bạch của thị trường vàng.

4. Thu nhập từ tín chỉ carbon và kết quả giảm phát thải khí nhà kính

Luật Thuế thu nhập cá nhân năm 2025 lần đầu tiên đưa thu nhập từ chuyển nhượng tín chỉ carbon và kết quả giảm phát thải khí nhà kính vào diện chịu thuế.

Trong bối cảnh toàn cầu đang thúc đẩy mạnh mẽ các chính sách giảm phát thải và phát triển kinh tế xanh, thị trường carbon được xem là một lĩnh vực tiềm năng. Tại Việt Nam, thị trường này cũng đang từng bước được xây dựng và dự kiến sẽ vận hành trong thời gian tới.

Cá nhân có thể phát sinh thu nhập từ các hoạt động như:

- Chuyển nhượng tín chỉ carbon

- Bán kết quả giảm phát thải khí nhà kính

- Tham gia các dự án môi trường tạo ra tín chỉ carbon

Khi các giao dịch này mang lại lợi nhuận cho cá nhân, khoản thu nhập đó sẽ thuộc diện phải nộp thuế TNCN theo quy định của pháp luật.

5. Thu nhập từ chuyển nhượng biển số xe trúng đấu giá

Một điểm mới khác của luật là thu nhập từ chuyển nhượng biển số xe trúng đấu giá cũng được xác định là thu nhập chịu thuế TNCN.

Trong thời gian gần đây, việc đấu giá biển số xe đã trở nên phổ biến và thu hút sự quan tâm lớn của người dân. Nhiều biển số đẹp có giá trị rất cao và có thể được chuyển nhượng lại sau khi trúng đấu giá.

Khi cá nhân bán hoặc chuyển nhượng lại biển số xe đã trúng đấu giá và phát sinh lợi nhuận, khoản thu nhập này sẽ được xem là một nguồn thu nhập và thuộc diện phải thực hiện nghĩa vụ thuế theo quy định.

Quy định này nhằm đảm bảo việc quản lý thuế đối với các loại tài sản đặc thù có giá trị lớn.

6. Thu nhập từ chuyển nhượng tên miền “.vn”

Luật mới cũng bổ sung thu nhập từ chuyển nhượng tên miền quốc gia “.vn” vào danh mục các khoản thu nhập chịu thuế TNCN.

Trong nền kinh tế số, tên miền internet có thể trở thành một loại tài sản có giá trị lớn, đặc biệt đối với:

- Các tên miền ngắn, dễ nhớ

- Tên miền gắn với thương hiệu

- Tên miền phục vụ hoạt động kinh doanh trực tuyến

Nhiều cá nhân hiện nay thực hiện việc đăng ký tên miền sau đó chuyển nhượng lại với giá trị cao. Khi việc chuyển nhượng này phát sinh lợi nhuận, khoản thu nhập đó sẽ phải kê khai và nộp thuế TNCN theo quy định.

7. Ý nghĩa của việc bổ sung các khoản thu nhập chịu thuế

Việc bổ sung các khoản thu nhập mới vào diện chịu thuế TNCN mang nhiều ý nghĩa quan trọng trong công tác quản lý thuế.

Thứ nhất, chính sách thuế được cập nhật phù hợp với sự phát triển nhanh chóng của nền kinh tế số và các loại tài sản mới trong xã hội.

Thứ hai, quy định này góp phần đảm bảo công bằng về nghĩa vụ thuế giữa các cá nhân có nguồn thu nhập khác nhau.

Thứ ba, việc mở rộng phạm vi thu nhập chịu thuế giúp hạn chế tình trạng thất thu thuế, đặc biệt đối với các lĩnh vực mới như kinh doanh online, tài sản số hoặc các giao dịch tài sản vô hình.

8. Thời điểm áp dụng quy định mới

Theo quy định, Luật Thuế thu nhập cá nhân năm 2025 sẽ có hiệu lực từ ngày 01/7/2026.

Một số quy định liên quan đến thu nhập từ tiền lương, tiền công và thu nhập từ hoạt động kinh doanh của cá nhân cư trú sẽ được áp dụng từ kỳ tính thuế năm 2026.

Do đó, cá nhân có các khoản thu nhập thuộc các nhóm nêu trên cần chủ động cập nhật quy định mới, thực hiện kê khai và nộp thuế đầy đủ theo quy định của pháp luật để tránh các rủi ro vi phạm về thuế.

Luật Thuế thu nhập cá nhân năm 2025 đã bổ sung nhiều khoản thu nhập mới phải chịu thuế từ năm 2026 như: thu nhập từ kinh doanh trên nền tảng số, chuyển nhượng tài sản số, chuyển nhượng vàng miếng, chuyển nhượng tín chỉ carbon, chuyển nhượng biển số xe trúng đấu giá và chuyển nhượng tên miền “.vn”.

Những thay đổi này cho thấy hệ thống pháp luật thuế đang được hoàn thiện để theo kịp sự phát triển của nền kinh tế hiện đại, đồng thời tăng cường hiệu quả quản lý thuế và đảm bảo sự công bằng trong nghĩa vụ thuế của mọi cá nhân.

Bluecom - Đơn vị cung cấp dịch vụ đại lý thuế hàng đầu

CÔNG TY CỔ PHẦN ỨNG DỤNG VÀ PHÁT TRIỂN CÔNG NGHỆ BLUECOM VIỆT NAM

VPGD: P810 Tòa Trung Rice City Linh Đàm, P Hoàng Liệt, Hoàng Mai, Hà Nội

Trụ sở: Số 01, ngõ 117 Đặng Tiến Đông, P Trung Liệt, Đống Đa, Hà Nội

Hotline: 024.39936229 - 84973282186

Email: dailythuebluecom@gmail.com