Thuế thu nhập cá nhân (TNCN) là một trong những loại thuế phổ biến và có ảnh hưởng trực tiếp đến thu nhập của người lao động, cá nhân kinh doanh và nhiều đối tượng khác. Bên cạnh các khoản thu nhập từ tiền lương, tiền công hay hoạt động sản xuất kinh doanh, thì thu nhập từ tiền thưởng và quà tặng cũng là những khoản có thể chịu thuế TNCN. Tuy nhiên, không phải ai cũng hiểu rõ về cách tính, quy định miễn giảm và các thủ tục kê khai đối với loại thu nhập này.

Trong bài viết này, chúng ta sẽ cùng tìm hiểu chi tiết về thuế TNCN đối với thu nhập từ tiền thưởng và quà tặng – hai hình thức thu nhập tưởng chừng đơn giản nhưng lại tiềm ẩn nhiều điều cần lưu ý.

1. Khái niệm và phân loại thu nhập chịu thuế TNCN

Theo Luật Thuế thu nhập cá nhân hiện hành tại Việt Nam (Luật số 04/2007/QH12, sửa đổi bổ sung bởi Luật số 26/2012/QH13), thu nhập chịu thuế TNCN bao gồm 10 nhóm chính, trong đó có:

- Thu nhập từ tiền lương, tiền công

- Thu nhập từ kinh doanh

- Thu nhập từ đầu tư vốn

- Thu nhập từ chuyển nhượng vốn

- Thu nhập từ chuyển nhượng bất động sản

- Thu nhập từ trúng thưởng

- Thu nhập từ bản quyền

- Thu nhập từ nhượng quyền thương mại

- Thu nhập từ thừa kế

- Thu nhập từ quà tặng

Trong danh sách này, thu nhập từ trúng thưởng thường được hiểu là tiền thưởng từ xổ số, trò chơi có thưởng,… Còn các khoản thưởng trong công việc lại được xếp vào thu nhập từ tiền lương, tiền công. Tương tự, quà tặng được chia thành nhiều loại và chỉ một số trường hợp cụ thể mới bị tính thuế TNCN.

2. Thu nhập từ tiền thưởng - khi nào phải nộp thuế TNCN?

2.1. Phân loại tiền thưởng

Tiền thưởng có thể đến từ nhiều nguồn khác nhau, như:

- Thưởng Tết, thưởng cuối năm

- Thưởng theo hiệu suất công việc

- Thưởng sáng kiến, sáng chế

- Thưởng từ các cuộc thi do doanh nghiệp tổ chức

- Thưởng bằng hiện vật

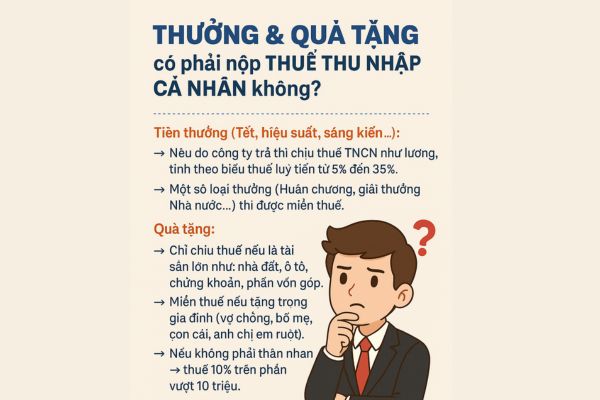

Theo quy định tại Thông tư 111/2013/TT-BTC và các văn bản hướng dẫn, tiền thưởng là một phần của thu nhập từ tiền lương, tiền công nếu được chi trả bởi đơn vị sử dụng lao động. Do đó, chúng phải chịu thuế TNCN như tiền lương bình thường, với cách tính dựa trên biểu thuế lũy tiến từng phần.

2.2. Trường hợp miễn thuế

Có một số khoản thưởng được miễn thuế TNCN, cụ thể như sau:

-

Thưởng kèm theo danh hiệu do Nhà nước phong tặng (Huân chương, Huy chương, danh hiệu Nghệ sĩ nhân dân…)

-

Thưởng cho sáng kiến, cải tiến kỹ thuật được cơ quan nhà nước có thẩm quyền công nhận

-

Thưởng kèm theo giải thưởng quốc gia, quốc tế

Những khoản thưởng nêu trên không tính vào thu nhập chịu thuế TNCN.

2.3. Cách tính thuế TNCN với tiền thưởng

Do được gộp vào thu nhập từ tiền lương, tiền công, nên tiền thưởng sẽ được cộng vào tổng thu nhập chịu thuế hàng tháng/quý và tính thuế theo biểu thuế lũy tiến từng phần từ 5% đến 35% tùy mức thu nhập sau khi giảm trừ.

Ví dụ:

Một cá nhân có thu nhập mỗi tháng là 20 triệu đồng, được thưởng Tết thêm 30 triệu đồng. Tổng thu nhập trong tháng có thưởng là 50 triệu đồng. Sau khi trừ giảm trừ gia cảnh và các khoản khác, phần còn lại sẽ được áp dụng biểu thuế lũy tiến để tính thuế TNCN.

3. Thu nhập từ quà tặng – khi nào phải đóng thuế TNCN?

3.1. Phân biệt các loại quà tặng

Không phải tất cả các loại quà tặng đều phải đóng thuế. Theo quy định tại Điều 2 Thông tư 111/2013/TT-BTC, chỉ một số quà tặng mới là đối tượng chịu thuế TNCN, cụ thể:

-

Quà tặng là bất động sản (đất đai, nhà cửa…)

-

Quà tặng là chứng khoán

-

Quà tặng là phần vốn góp trong doanh nghiệp

-

Quà tặng là tài sản phải đăng ký quyền sở hữu/quyền sử dụng (xe ô tô, mô tô, tàu thuyền, máy bay…)

Quà tặng bằng tiền mặt hoặc hiện vật không thuộc diện tài sản đăng ký (như điện thoại, mỹ phẩm, đồ dùng cá nhân…) thì không thuộc diện chịu thuế TNCN.

3.2. Đối tượng nhận quà tặng

-

Nếu quà tặng được nhận từ thân nhân trong phạm vi gia đình (cha mẹ, con cái, vợ chồng, anh chị em ruột…), thì được miễn thuế TNCN.

-

Nếu quà tặng đến từ các đối tượng khác ngoài phạm vi gia đình nêu trên, thì người nhận quà phải kê khai và nộp thuế TNCN.

3.3. Cách tính thuế TNCN với quà tặng

Thuế suất đối với thu nhập từ quà tặng là 10% tính trên phần giá trị tài sản vượt quá 10 triệu đồng/lần nhận.

Công thức tính:

Thuế TNCN phải nộp = (Giá trị quà tặng – 10 triệu đồng) x 10%

Ví dụ:

Một cá nhân được tặng một chiếc ô tô trị giá 500 triệu đồng từ bạn thân. Do người tặng không thuộc phạm vi miễn thuế, nên người nhận phải nộp thuế:

(500 triệu – 10 triệu) x 10% = 49 triệu đồng

Người nhận có trách nhiệm kê khai và nộp thuế trước khi đăng ký quyền sở hữu xe.

4. Thủ tục kê khai và nộp thuế

4.1. Tiền thưởng

Đối với tiền thưởng gắn với thu nhập từ tiền lương, công ty nơi cá nhân làm việc sẽ thực hiện khấu trừ và nộp thuế thay cho người lao động theo đúng quy định về thuế TNCN hàng tháng hoặc quý.

Người lao động chỉ cần kiểm tra bảng kê khai khấu trừ thuế (mẫu 05-1/BK-TNCN) do doanh nghiệp cung cấp để xác nhận thu nhập đã được kê khai và nộp thuế đầy đủ.

4.2. Quà tặng

Đối với quà tặng, cá nhân nhận quà phải tự kê khai và nộp hồ sơ thuế tại cơ quan thuế quản lý nơi đăng ký quyền sở hữu tài sản. Hồ sơ bao gồm:

-

Tờ khai thuế TNCN (Mẫu số 02/KK-TNCN)

-

Bản sao giấy tờ chứng minh nguồn gốc tài sản

-

Hợp đồng tặng cho (có công chứng)

-

Các giấy tờ chứng minh quan hệ (nếu xin miễn thuế)

Thời hạn nộp tờ khai thuế là trong vòng 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

5. Một số lưu ý quan trọng

-

Các khoản thưởng dưới hình thức hiện vật vẫn phải quy đổi ra tiền để tính thuế.

-

Việc kê khai thiếu hoặc không trung thực về nguồn gốc quà tặng có thể dẫn đến phạt vi phạm hành chính về thuế.

-

Nếu nhận quà tặng có giá trị lớn, cần chủ động tư vấn với cơ quan thuế để đảm bảo đúng quy định.

Việc nắm rõ các quy định về thuế TNCN đối với tiền thưởng và quà tặng không chỉ giúp bạn tuân thủ pháp luật mà còn tránh được những rắc rối về sau như bị truy thu thuế hay xử phạt vi phạm hành chính. Dù đây là những khoản thu nhập “không thường xuyên”, nhưng giá trị có thể rất lớn, nhất là trong những dịp lễ Tết, trúng giải thưởng hay nhận tặng phẩm giá trị cao.

Nếu bạn đang có thắc mắc cụ thể liên quan đến một trường hợp nhận thưởng hoặc quà tặng, hãy liên hệ với chuyên viên thuế hoặc cơ quan thuế địa phương để được hướng dẫn chi tiết. Trong thời đại mà minh bạch tài chính là xu thế tất yếu, việc hiểu và thực hiện đúng nghĩa vụ thuế chính là cách bạn góp phần xây dựng một xã hội phát triển bền vững.

Bluecom - Đơn vị cung cấp dịch vụ đại lý thuế hàng đầu

CÔNG TY CỔ PHẦN ỨNG DỤNG VÀ PHÁT TRIỂN CÔNG NGHỆ BLUECOM VIỆT NAM

VPGD: P810 Tòa Trung Rice City Linh Đàm, P Hoàng Liệt, Hoàng Mai, Hà Nội

Trụ sở: Số 01, ngõ 117 Đặng Tiến Đông, P Trung Liệt, Đống Đa, Hà Nội

Hotline: 024.39936229 - 84973282186

Email: dailythuebluecom@gmail.com